「つみたてNISAって周りの人もやってるみたいだけど、どういう制度かイマイチわからない」

「何それ、美味しいの?」

今回はそんな方に向けての記事です。

元教員でファイナンシャルプランナー2級保持者の僕が、専門用語をなるべく省いてわかりやすく解説したいと思います。

・31歳の時に中学教員から民間企業へ転職

・現在は機械メーカーの総務、WEB広報を担当

・ファイナンシャルプランナー2級所持

・株、NISA、仮想通貨などを中心に3年以上の投資経験あり

実は、つみたてNISAはそんなに難しくないんです。

以下の4つのポイントを抑えておけば十分ですよ!

・毎月コツコツと投資信託を買っていく

・年間40万円が非課税

・投資期間は最長で20年

・いつでも解約できる

この記事を読んだあとは、あなたもつみたてNISAデビューできるようになりますので、ぜひとも最後までじっくりとお読みくださいね。

https://invest-teacher.com/bitcoin/

もくじ

教員のためのつみたてNISA講座

いわば、積立貯金の投資バージョン

毎月、決まった日に決まった金額を投資信託を自動的につみたて購入していきます。

一度設定しておけば、あとは証券会社や銀行などの方で勝手にやってくれます。

「投資信託? ナニソレワカラナイ…」

という方は、当サイトの監修もいただいている現役銀行員のうたのんさんがわかりやくまとめてくださっていますのでご参照ください。

・みんなでお金を出し合って、株式や債券(国や企業にお金を貸して利息を得る)、不動産などに投資する

・儲かったら山分け、ただし元本割れする場合もある

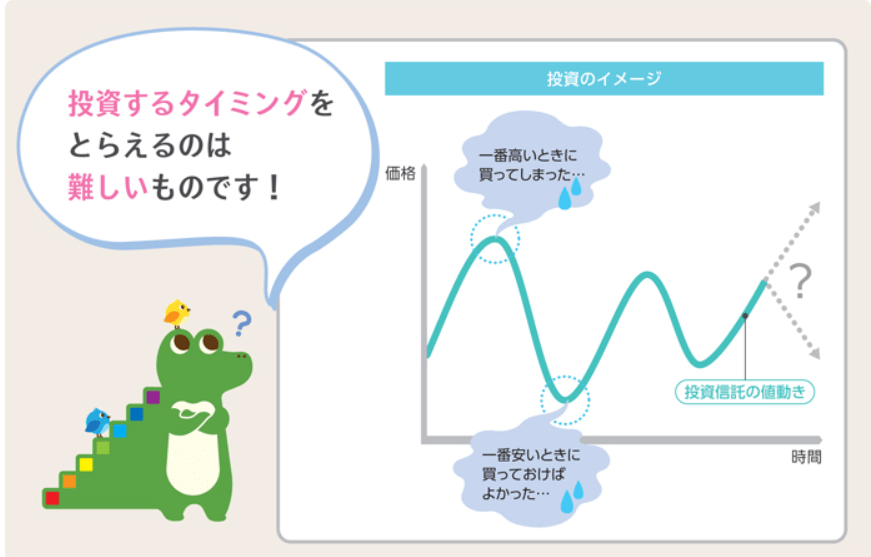

投資するタイミングを考えなくていい!

*出典「金融庁」つみたてNISAガイドブックを基に編集

投資のプロの間でも買うタイミングは特に難しいとされています

今安いと思って買っても、さらに値段が下がることも…

もっとおトクに買えたのに!

投資信託を買う時期を自動化することで、「高値つかみ」や「買うタイミングがわからない」を防ぐことができます。

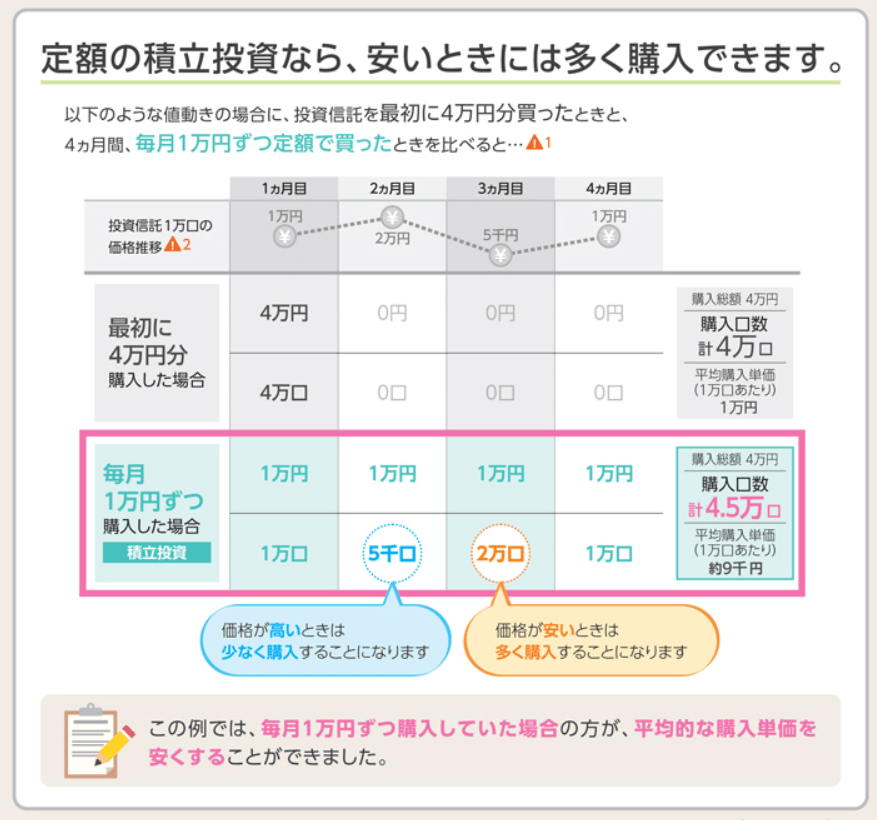

あとはほったらかしでOK!下落しても美味しい

またつみたて投資では下がった時は、逆にその分多く資産を購入することができます。

「価格が下がってもたくさんその分資産が買えるからいいか」とメンタルを健全に保つことができます。

一度設定してしまえば、あとはほったらかしにして、数ヶ月に一回程度残高を確認するくらいでちょうどいいのです。

教員のためのつみたてNISA額は年間40万円まで

つみたて額の上限は?

「つみたてNISAは毎月いくらまで積立できるの? 上限はあるの?」

2020年12月現在、積立NISAは積立額の上限が決まっています。

額は、年間40万円まで。

毎月33,000円ずつ積立するか、毎月30,000円&夏冬のボーナス時に20,000円積立、が上限です。

では、最低額いくらから始められるのか?

ネット証券では100円から始められます。

街の銀行などでも取り扱いしていますが、こちらは5,000円程度から始められるケースが多いようです。

非課税って何?

つみたてNISAは非課税です。

「課税にあらず」ということで、利益に対して税金がかからないのです!

通常ですと、投資信託の利益(もうかった額)に対して約2割(正確には20.315%)が税金として引かれてしまいます。

仮にあなたが、10万円もうけが出たとしても、2万円が課税されるので、手元に残るのは8万円。

つみたてNISAなら10万円利益が出たら、10万円まるまる自分のものになります。

この差は大きい!

まさ、国民が資産形成するのを促すためにできた制度なのです。

個人でコツコツと資産形成する分は、税金取らないよ。

(その分年金とか面倒見きれんかもしれないけど、自分で努力してね。)

という国からのメッセージとも言えます。

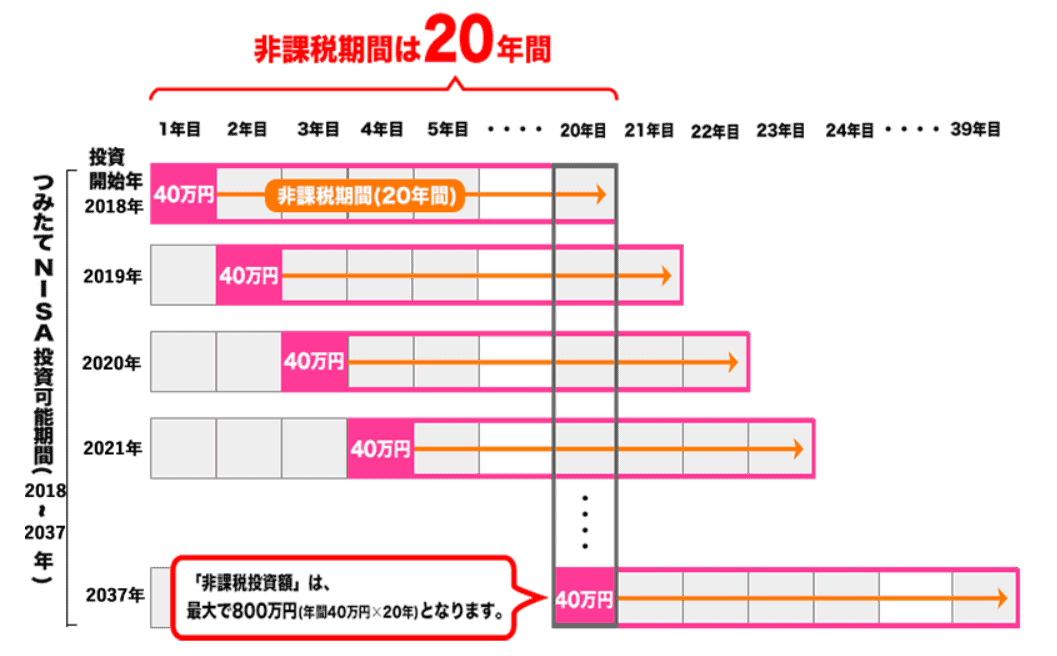

教員のためのつみたてNISA、投資期間は最長で20年

つみたてNISAは、最長20年間投資をすることが可能です。

例えば2020年につみたてNISAで購入した投資信託は2040年までは非課税の資産として運用されます。

今後、税制が変わって「20年」の枠が取り払われて、何年間投資しても非課税になる可能性もあります。

いつでも解約できる

つみたてNISAはお金が必要になったらいつでも解約ができます。

実際には、積み立てた投資信託の売り注文を出してから、お金が振り込まれるまでに4、5営業日程度かかります。

ですがいったん始めたら途中で解約してしまうと元本割れしてしまう年金保険や学資保険などに比べると、かなり使い勝手はよいです。

100万円貯まってるうちの50万円だけ解約したい!という一部解約も可能です。

一部解約したあとにつみたてをそのまま続けることもできますし、つみたて自体を辞めることもできます。

ぶっちゃけ儲かるの?

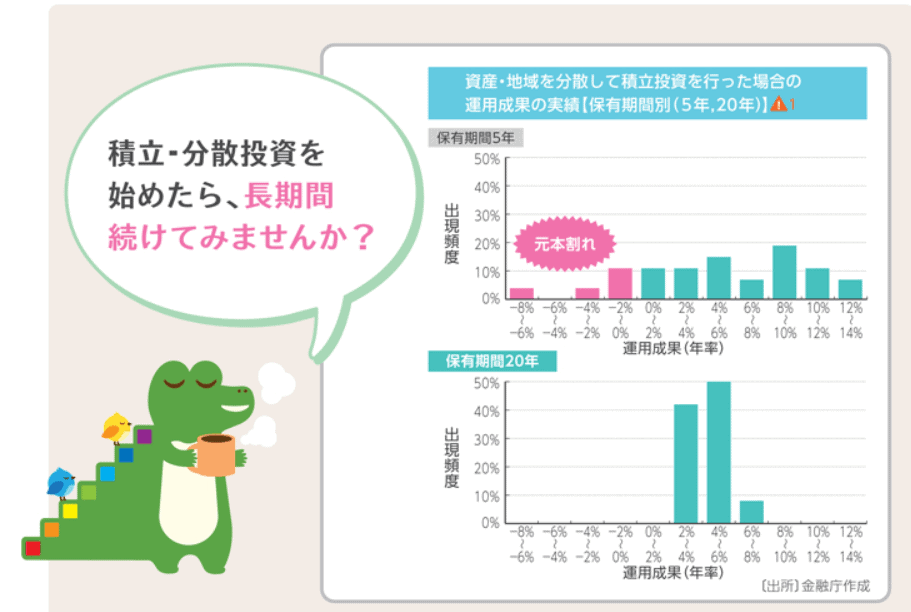

もちろん、投資信託は元本の保証がないので確実にもうかるとは言えませんが、つみたてNISAはかなりの確率で資産が増えるとのデータは出ています。

上の図は金融庁が作成したもので、1985年以降の各年に毎月同額ずつ国内外の株と債券を買ったらどのような運用成績になるかをグラフにしたものです。

5年間つみたて投資をした場合(上の図)ですと、運用の成果は年間で-8%から+14%までとかなりバラけており、100万円投資した場合、72万円~173万円の間の運用成績となります。

一方、20年間つみたて投資をした場合(下の図)ですと、運用の成果は年間+2%~8%と手堅く収まり、100万円投資した場合、185万円~321万円の運用成績となります。

・一時的に株価などが下落しても、つみたて投資を辞めない!

・長期保有をすれば、利益が出る可能性は高い

教員におすすめのつみたてNISAの対象ファンドは?

投資信託には様々な種類があります。

個々の投資信託のことをファンドといいます。

株式に投資するファンド、債券(国債とか社債とか)に投資するファンド、不動産に投資するファンド。

株式も、日本国内だけ、海外の株に投資するファンド。

株、債券、不動産全部に投資するファンド。などなど、実に様々なファンドがあります。

ちなみに、つみたてNISAは対象となるファンドが決められています。(2020年11月現在で165本)

・購入する際の手数料がかからないもの

・信託報酬が一定水準以下のもの

カンタンに言うと、長期投資に向いているもの、運用会社に払うコストが低いものを国が厳選してくれています。

売れ筋の中から特におすすめのものをピックアップしました。

なんとなくつみたてNISAがおトクなのはわかったけど、どのファンドを選んだらいいのかわからない! という方は

ぜひ、こちらの記事もご参照ください。

https://invest-teacher.com/nisa_fund/

話題のビットコインでもつみたて投資ができます!

もっと高いリターンを狙いたい!という方はコチラもどうぞ↓

https://invest-teacher.com/bitcoin/